Zabezpieczenie interesów kredytobiorcy w postępowaniu cywilnym poprzez zakazanie bankowi wpisania kredytobiorcy do Biura Informacji Kredytowej

- Na czym polega instytucja zabezpieczenia w kodeksie postępowania cywilnego?

W postępowaniach sądowych, w których kredytobiorcy dochodzą swoich roszczeń przeciwko bankom istotnym narzędziem prawnym jest instytucja zabezpieczenia roszczenia. Zgodnie z art. 730 kodeksu postępowania cywilnego: „§ 1. W każdej sprawie cywilnej podlegającej rozpoznaniu przez sąd lub sąd polubowny można żądać udzielenia zabezpieczenia.

§ 2. Sąd może udzielić zabezpieczenia przed wszczęciem postępowania lub w jego toku. Po uzyskaniu przez uprawnionego tytułu wykonawczego dopuszczalne jest udzielenie zabezpieczenia tylko wtedy, jeżeli ma ono na celu zabezpieczenie roszczenia o świadczenie, którego termin spełnienia jeszcze nie nastąpił.”

Zabezpieczenie pozwala skutecznie chronić kredytobiorcę, który decyduje się pozwać bank. W zabezpieczeniu można wnieść m.in. o:

- wstrzymanie obowiązku do dokonywania spłat rat kredytu i płacenia składek ubezpieczeniowych;

- zakazanie wypowiadania umowy kredytu;

- zakazanie naliczania odsetek karnych za zaniechanie spłacania rat kapitałowych i odsetkowych;

- zakazanie bankowi wpisywania Kredytobiorcy do wszelkich rejestrów jako dłużnika;

- zakazanie udostępniania wszelkim biurom informacji gospodarczej danych o zobowiązaniach Kredytobiorcy względem banku w zakresie powstrzymania się od spłacania rat kapitałowych i odsetkowych wynikających z umowy kredytu.

Przesłankami do uzyskania zabezpieczenia jest uprawdopodobnienie roszczenia oraz wykazanie interesu prawnego.

- Uprawdopodobnienie roszczenia

Uprawdopodobnienie polega przy tym na wskazaniu prawdopodobieństwa prawdziwości podniesionych twierdzeń i nie prowadzenia postępowania dowodowego (art. 243 k.p.c.).

Zgodnie z Postanowieniem Sądu Okręgowego w Poznaniu z dnia 29 stycznia 2020 roku w sprawie o sygn. akt: XIV Co 6/20: „Art. 7301 § 1 k.p.c. nie nakłada na stronę obowiązku udowodnienia dochodzonego roszczenia, czy też jego uprawdopodobnienia w stopniu graniczącym z pewnością, a wymaga jedynie, by prima facie istniała szansa na jego istnienie. Zabezpieczenie należy więc traktować jako wyjątek od zasady rozstrzygania sporów w drodze prawomocnych wyroków sądowych (które nie są oparte tylko na uprawdopodobnieniu określonych okoliczności, lecz na udowodnieniu swoich twierdzeń przez stronę).”

Obecnie, uprawdopodobnienie roszczenia sprowadza się do podania przyczyn nieważności umowy kredytu. Tym samym związane jest to z wadliwością umów waloryzowanych do walut obcych. Przykładowymi przyczynami są: niezachowanie procedury informacyjnej, zawarcie w umowie klauzul abuzywnych, sprzeczność umowy z art. 69 Prawa Bankowego, sprzeczność z dobrymi obyczajami oraz zasadami współżycia społecznego.

- Interes prawny w udzieleniu zabezpieczenia

Ustawodawca w art. 730 § 2 k.p.c. zdefiniował pojęcie interesu prawnego i uznał, że interes prawny w udzieleniu zabezpieczenia istnieje wtedy, gdy brak zabezpieczenia uniemożliwi lub poważnie utrudni wykonanie zapadłego w sprawie orzeczenia lub w inny sposób uniemożliwi lub poważnie utrudni osiągnięcie celu postępowania w sprawie.

W doktrynie podnosi się, że interes prawny w udzieleniu zabezpieczenia przejawia się jako potrzeba wydania nakazów lub zakazów zmierzających do usunięcia zagrożenia albo poważnego utrudnienia osiągnięcia celu postępowania w sprawie. Ponieważ celem zabezpieczenia jest udzielenie tymczasowej ochrony prawnej podmiotom potrzebującym, interes prawny jako przesłanka zabezpieczenia istnieje w przypadku, gdy zachodzi potrzeba zapewnienia uprawnionemu „należytej ochrony prawnej”, zanim uzyska ochronę definitywną, czyli zanim zostanie osiągnięty cel postępowania w sprawie, w związku z którym następuje udzielenie zabezpieczenia. Należyta ochrona prawna polega zaś na usunięciu naruszenia albo zagrożenia naruszenia praw uprawnionego.

Po wniesieniu pozwu, dalsze uiszczanie przez kredytobiorcę rat obliczonych na podstawie kwestionowanej umowy kredytu, w tym również w oparciu o abuzywnie ustalone saldo kredytu – uczyni orzeczenie, które zapadnie na końcu postępowania nieefektywnym, gdyż orzeczenie to nie ureguluje ostatecznie stosunków między kredytobiorcą a bankiem. W braku udzielenia zabezpieczenia, żeby wyrok w niniejszej sprawie mógł objąć wszystkie zapłacone przez kredytobiorcę raty, kredytobiorca musiałby albo co miesiąc dokonywać rozszerzenia powództwa (co działałoby destrukcyjnie na postepowanie), a i tak nie mógłby objąć orzeczeniem rat zapłaconych w toku rozpoznawania apelacji.

W tym miejscu wskazać należy, że w wyroku z 15 czerwca 2023 roku w sprawie C-287/22 przeciwko Getin Noble Bank TSUE uznał, że art. 6 ust. 1 i art. 7 ust. 1 dyrektywy Rady 93/13/EWG z dnia 5 kwietnia 1993 roku w sprawie nieuczciwych warunków w umowach konsumenckich należy interpretować w ten sposób, że stoją one na przeszkodzie orzecznictwu krajowemu, zgodnie z którym sąd krajowy może oddalić złożony przez konsumenta wniosek o zastosowanie środków tymczasowych mających na celu zawieszenie, w oczekiwaniu na ostateczne rozstrzygnięcie w przedmiocie unieważnienia zawartej przez tego konsumenta umowy kredytu ze względu na to, że owa umowa kredytu zawiera nieuczciwe warunki, spłaty rat miesięcznych należnych na podstawie wspomnianej umowy kredytu, w sytuacji gdy zastosowanie takich środków tymczasowych jest konieczne dla zapewnienia pełnej skuteczności tego orzeczenia (vide: wyrok TSUE w sprawie C 287/22).

Brak zabezpieczenia oznaczałby bowiem niczym nieuzasadnione dodatkowe obciążenie konsumenta, który musiałby uiszczać dalsze raty, co prowadziłoby do powiększania szkody po jego stronie, niepotrzebnie zwiększając skalę rozliczeń pomiędzy stronami po zapadnięciu prawomocnego orzeczenia stwierdzającego nieważność umowy.

- Przykładowe postanowienia

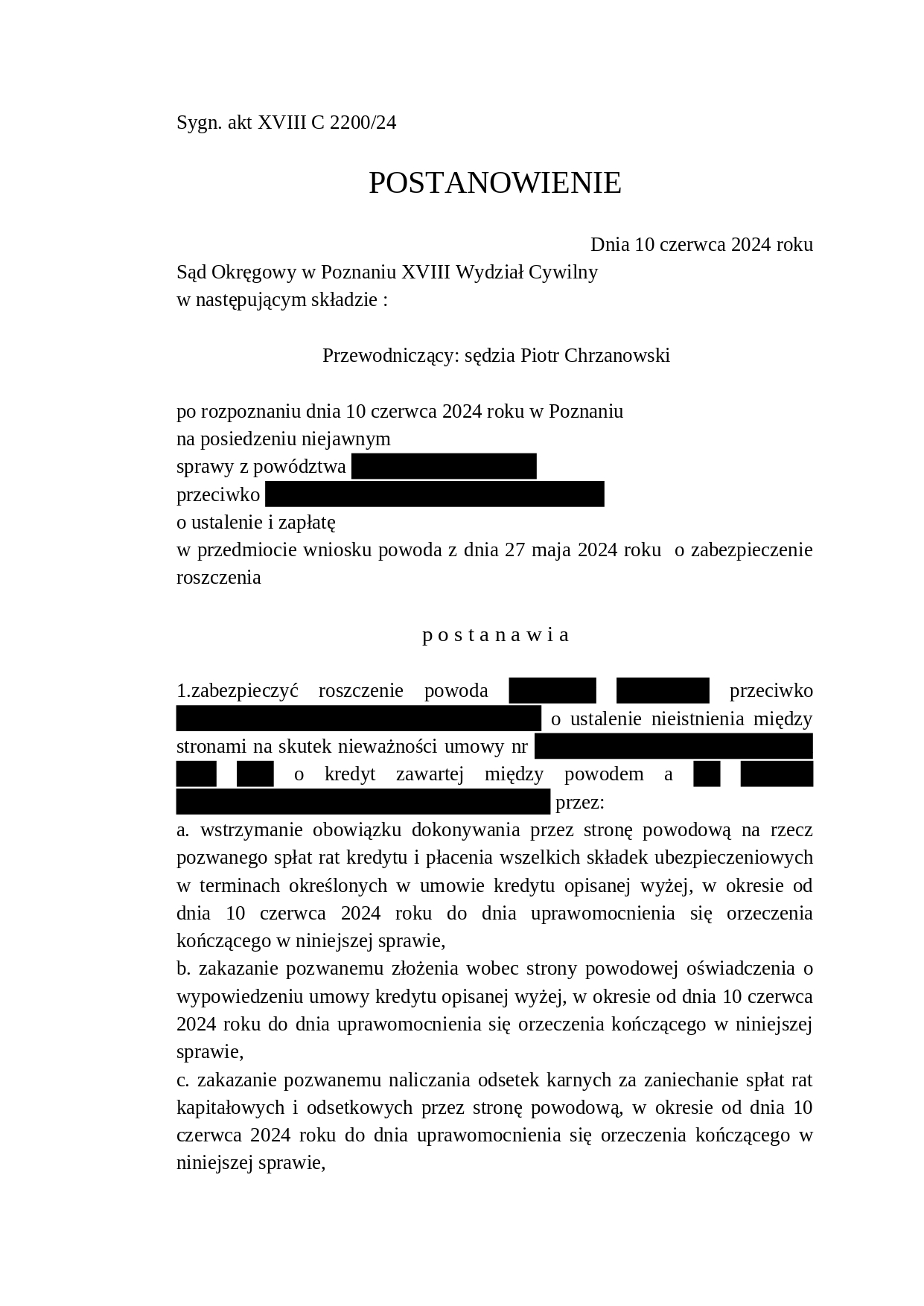

Kancelaria Tajsner. Twoi Prawnicy we wnioskach o zabezpieczenie wnosi nie tylko o wstrzymanie obowiązku kredytobiorcy do dokonywania spłat rat kapitałowo-odsetkowych kredytu. Wnosimy również o wstrzymanie obowiązku płatności związanych z ubezpieczeniami, zakazanie możliwości wypowiedzenia umowy, naliczania odsetek karnych za zaniechanie spłat oraz wpisywania kredytobiorcy do rejestru dłużników. Przykładowe postanowienie, które uwzględnia nasz wniosek w całości, wygląda następująco:

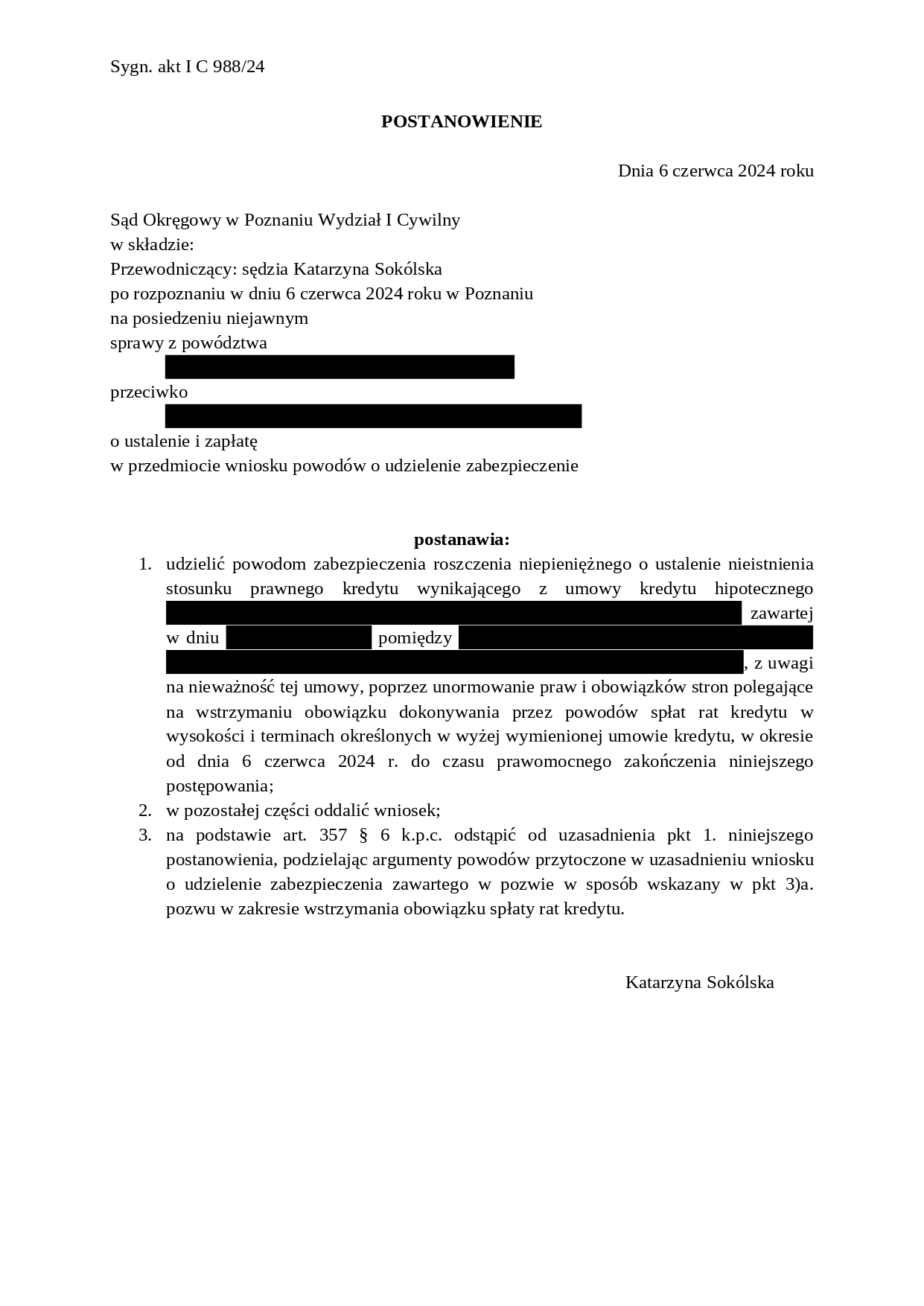

Warto mieć na względzie, że nie w każdej sprawie sąd wydaje takie postanowienia. Bardzo często postanowienia o udzieleniu zabezpieczenia ograniczają się wyłącznie do wstrzymania obowiązku kredytobiorcy do dokonywania spłat rat kredytu i płacenia składek ubezpieczeniowych np.

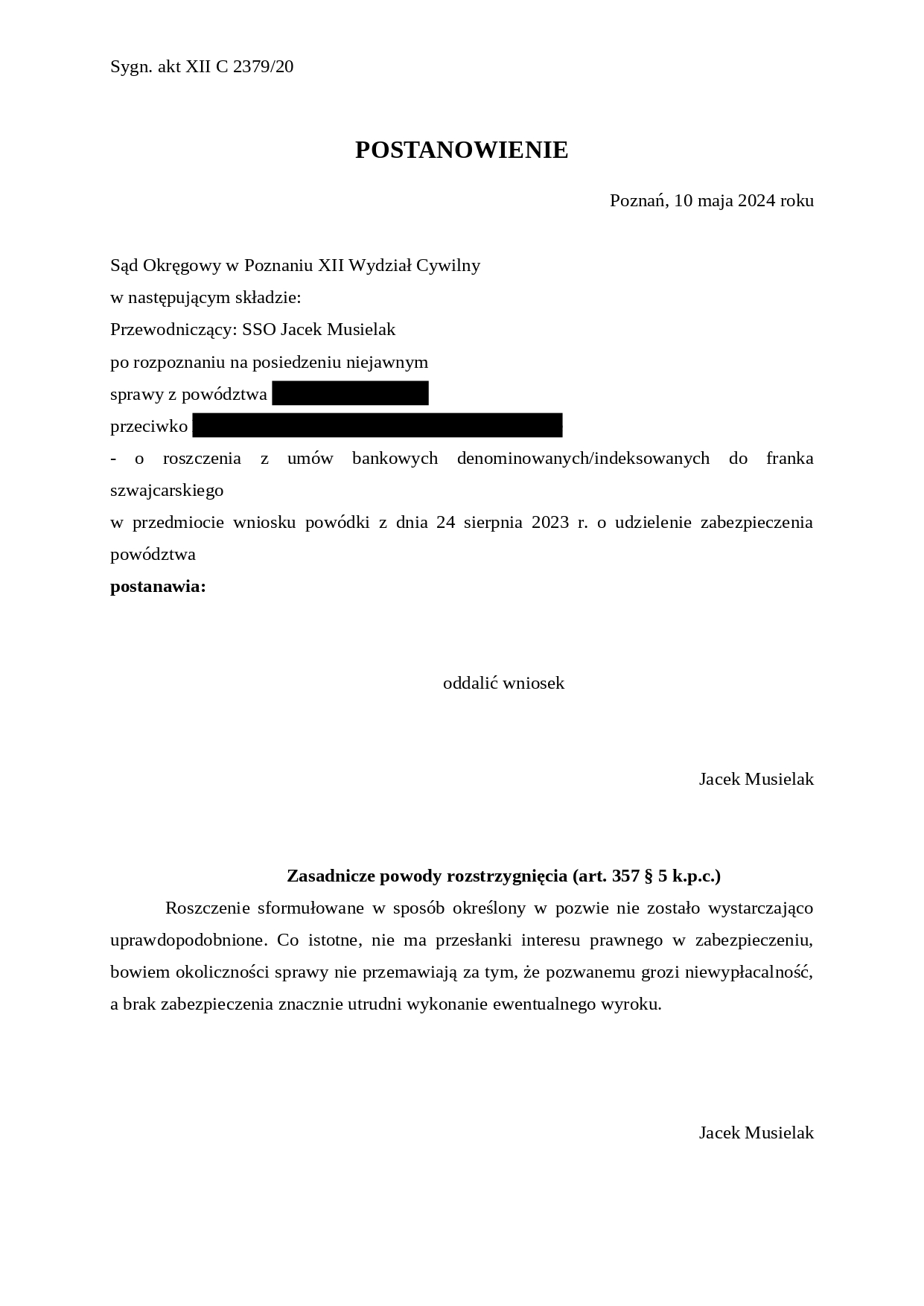

W ostatnich latach obserwuje się tendencję, że sądy coraz rzadziej oddalają wnioski o zabezpieczenie roszczeń składane przez Kredytobiorców w postępowaniach przeciwko bankom. Niemniej jednak, zdarzają się przypadki, w których sądy oddalają takie wnioski, co jest niezgodne z orzecznictwem Trybunału Sprawiedliwości Unii Europejskiej, które podkreśla konieczność ochrony konsumentów. Mimo że odmowa udzielenia zabezpieczenia nie powinna występować, to zdarza się, że sądy oddalają wnioski w sytuacjach, gdy kredytobiorca nie ma nadpłaty kapitału.

- Czy wpis do BIK jest naruszeniem?

Po wydaniu postanowienia o zabezpieczeniu, w którym kredytobiorca zwolniony jest z obowiązku uiszczania rat kapitałowo-odsetkowych, niespłacanie rat nie wynika z samodzielnej decyzji Kredytobiorcy i ma swoją podstawę w wydanym orzeczeniu. Zdaniem Kancelarii Tajsner. Twoi Prawnicy wpisanie kredytobiorcy w takich okolicznościach do Biura Informacji Kredytowej bądź innego rejestru dłużników może stanowić naruszenie jego dóbr osobistych.

Mimo tego zdarza się, że osoba, która otrzymała prawomocne zabezpieczenie zostaje ujawniona jako dłużnik zalegający ze spłatą kredytu. W takiej sytuacji konieczne może być podjęcie odpowiednich kroków.

Wymaga również podkreślenia, że modyfikacja danych wpisanych do BIK jest skomplikowana. Zasady przekazywania danych do BIK, ich przechowywania oraz wprowadzania do nich ewentualnych zmian są regulowane przez Prawo bankowe. BIK nie modyfikuje przekazywanych danych – jest jedynie ich administratorem. Zgodnie z informacjami zawartymi na stronie internetowej Biura Informacji Kredytowej (https://www.bik.pl/poradnik-bik/kiedy-mozna-prosic-o-usuniecie-danych-z-bik). Usunięcie danych z BIK następuje w trzech opisanych poniżej przypadkach:

- Odwołanie przez osobę, której dane dotyczą (Klienta lub byłego Klienta banku) zgody na przetwarzanie danych po wygaśnięciu zobowiązania kredytowego (art. 105a ust.2 Ustawy Prawo bankowe) lub upływ terminu, na jaki została udzielona zgoda;

- Upływ 5-letniego terminu przetwarzania danych Klienta bez jego zgody po wygaśnięciu zobowiązania;

- Dane są błędne bądź omyłkowo wprowadzone do systemu BIK.

Nasza kancelaria posiada bogate doświadczenie w sprawach dotyczących kredytów waloryzowanych do walut obcych. Potrzebujesz wsparcia profesjonalnego zespołu? Skontaktuj się z nami:

➡Wyślij zapytanie na adres: kancelaria@tajsner.com

➡Zadzwoń pod numer: 452 017 340

➡Wypełnij formularz na stronie: http://bit.ly/tajsner